Penulis: Pijar Lintang Alit

Perekonomian bukan hanya hasil dari intervensi sektor ekonomi, melainkan hasil dari kondisi multidimensi dan disiplin kehidupan yang sedang terjadi. Segala hal yang terjadi, baik dalam skala mikro maupun makro, dapat memiliki dampak secara agregat terhadap perekonomian di suatu regional, negara, maupun global. Hal tersebut sebagaimana dijelaskan dalam teori Butterfly Effect yang dikemukakan oleh Edward Lorenz, bahwa suatu peristiwa sederhana dapat menghasilkan dampak signifikan.

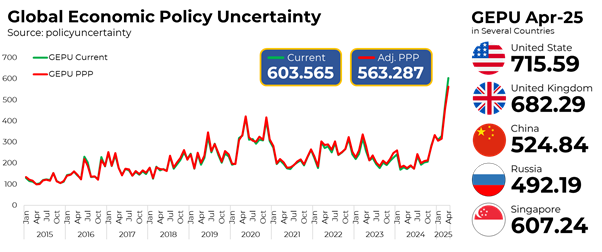

Tahun 2025 dibuka dengan berbagai situasi yang menyebabkan ketidakpastian global. Dimulai dengan penetapan tarif Liberation Days yang digaungkan oleh Pemerintah Amerika Serikat; Konflik internal pada negara Sudan, Republi Demokratik Kongo, Myanmar, Ethiopia, Haiti, serta Meksiko; berlanjutnya konflik antar negara diantaranya adalah Israel dengan Palestina, Rusia dengan Ukraina, India dengan Pakistan, Iran dan Israel; serta Kamboja dan Thailand. Berbagai peristiwa tersebut menyebabkan Global Economic Policy Uncertainty Index pada periode April 2025 menyentuh level tertinggi sepanjang sejarah, yaitu sebesar 603,57.

Konflik ‘terhangat’ yang saat ini menjadi pembahasan adalah konflik diantara Israel dengan Iran. Konflik sebagaimana dimaksud sempat menggemparkan dunia dikarenakan mengangkat isu nuklir dan bahkan sempat diisukan berpotensi memicu perang dunia ke-3. Hal tersebut dikarenakan, keterlibatan dan hubungan negara-negara pendukung atau negara selain Israel dan Iran, yang dapat memberikan memperluas dampak konflik sebagaimana dimaksud. Salah satu keterlibatan yang paling disoroti dalam konflik sebagaimana dimaksud adalah Amerika Serikat. Sebagaimana dikutip dari BBC, pada hari Minggu, 22 Juni 2025 pukul 02:40-03:05 waktu setempat Tehran, Amerika Serikat melaksanakan serangan dan menyebabkan kerusakan pada beberapa situs nuklir Iran . Menanggapi serangan sebagaimana dimaksud, terdapat beberapa spekulasi bahwa Iran akan melakukan penutupan pada Selat Hormuz.

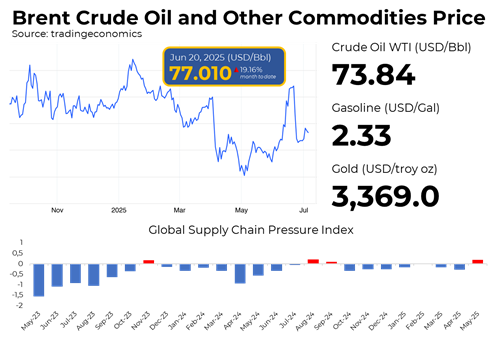

Lalu dampak apa saja yang dihasilkan dari berbagai konflik dan spekulasi yang telah beredar terhadap perekonomian? Pada Juni 2025, harga berbagai jenis minyak minyak mentah sempat mengalami pelonjakan harga yang sangat tajam dengan peningkatan pada harga rata-rata sebesar USD6,40 atau 10,20 persen dari bulan sebelumnya. Rincian kenaikan harga beberapa komoditas diantaranya adalah Harga minyak mentah Brent mengalami peningkatan signifikan dengan harga per 20 Juni 2025 sebesar USD77,01/Bbl atau 19,16 persen mtd, sementara minyak mentah WTI sebesar USD73,84/Bbl atau 18,11 persen mtd; Futures bensin AS sebesar USD2,33/Gal atau 12,56 persen mtd; serta Emas sebesar USD3.369,0/troy oz.

Kenaikan harga sebagaimana dimaksud dikarenakan spekulasi atas penutupan Selat Hormuz yang merupakan jalur strategis pendistribusian minyak dunia dan gas alam cair (LNG) masing-masing sebesar 22 dan 20 persen dari rantai pasok global. Sebagaimana diketahui, berdasarkan data U.S. Energy Information Administration (EIA), menjelaskan bahwa produksi minyak mentah (crude oil) wilayah Timur Tengah menyumbang 29,96 miliar barel per hari atau 29,80 persen dari total produksi minyak mentah dunia dan sebagian besar didistribusikan melalui selat hormuz. Rangkaian ketidakpastian global yang terjadi, memberikan tekanan terhadap rantai pasok global sebagaimana terlihat pada Global Supply Chain Pressure Index yang mengalami peningkatan menjadi 0,19.

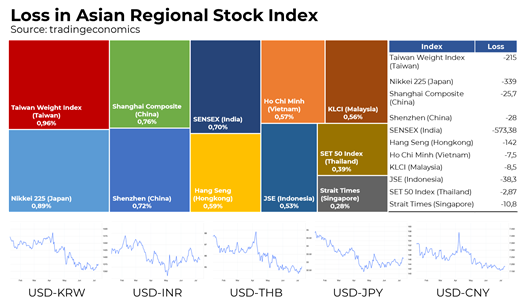

Selain pada pasar komoditas, konflik sebagaimana dimaksud juga memberikan sentimen negatif terhadap pasar keuangan atau pasar modal, khususnya di kawasan Asia. Pada tanggal 13 Juni 2025, sejumlah indeks pasar modal di Asia ‘berguguran’, diantaranya adalah Taiwan Weight Index sebesar 215 poin atau 0,96 persen dtd; Nikkei 225 Japan sebesar 339 atau 0,89 persen; Shanghai Composite 25,7 atau 0,76 persen; Shenzen China sebesar 28 atau 0,72 persen; Sensex India sebesar 573,38 atau 0,70 persen; Hang Seng Hongkong sebesar 142 atau 0,59 persen; Ho Chi Minh Vietnam sebesar 7,5 atau 0,57 persen; KLCI Malaysia sebesar 8,5 atau 0,56 persen; Jakarta Stock Exhange Indonesia sebesar 38,3 atau 0,53 persen; SET 50 Thailand sebesar 2,87 atau 0,39 persen; serta Strait Times Singapore sebesar 10,8 atau 0,28 persen.

Tidak hanya pada pasar modal, beberapa mata uang di negara-negara Asia juga mengalami gejolak yang cukup signifikan. Pada tanggal 13 Juni 2025, Yen Jepang mengalami pelemahan sebesar 0,41 persen; Won Korea Selatan sebesar 0,81 persen; Yuan China sebesar 0,20 persen; Dollar Singapura sebesar 0,24 persen; Baht Thailand sebesar 0,06 persen; serta Rupee India sebesar 0,43 persen. Pelemahan tersebut dikarenakan kecenderungan para pemilik modal atau investor untuk mengalihkan asetnya ke dalam bentuk investasi safe haven atau hard currencies ditengah ketidakpastian yang terjadi.

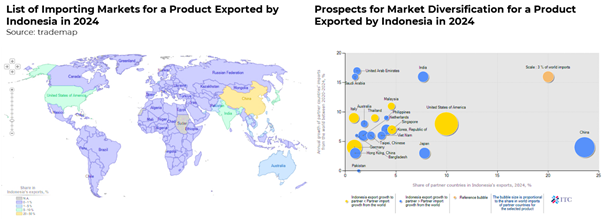

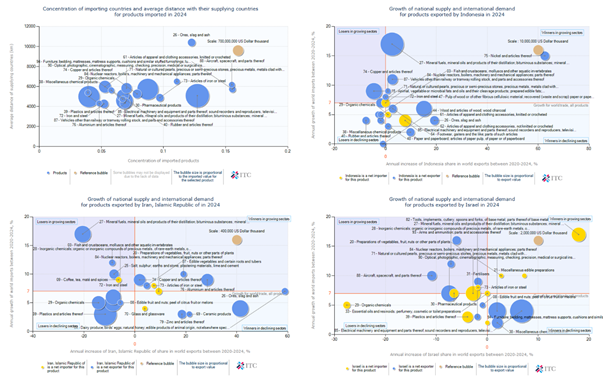

Menakar dampak atas terjadinya berbagai konflik, terutama konflik nuklir yang sedang terjadi, Indonesia seharusnya cukup mampu dan resilien terhadap berbagai dampak ekonomi yang dihasilkan dari konflik sebagaimana dimaksud. Hal tersebut dapat terlihat dari sisi perdagangan, nilai ekspor Indonesia ke Israel dan Iran masing-masing sebesar USD182,98 juta dan USD206,21 juta atau dengan kontribusi masing-masing 0,08 dan 0,07 persen dari total ekspor Indonesia. Sementara dari sisi rantai pasok pemenuhan kebutuhan dalam negeri, Israel dan Iran hanya menyumbang masing-masing sebesasr USD54,25 juta dan USD11,06 juta atau 0,02 dan 0,00 persen dari kebutuhan impor. Selain itu, berdasarkan prospek diversifikasi pasar, baik Israel maupun Iran diproyeksikan belum dapat menjadi mitra strategis perdagangan Indonesia. Berdasarkan beberapa kondisi tersebut, dapat disimpulkan bahwa dampak secara langsung terhadap perekonomian Indonesia dipandang tidak terlalu signifikan.

Berdasarkan kondisi peningkatan harga minyak dunia, membuka peluang harga batu bara dan minyak kelapa sawit untuk meningkat, hal tersebut tentunya akan memberikan ‘angin segar’ bagi penerimaan negara. Selain itu, Indonesia dapat memanfaatkan kondisi dan memiliki potensi untuk dapat melakukan ekstensifikasi perdagangan komoditas dengan melakukan penetrasi terhadap para pelaku importir mitra Iran dan Israel atau negara terdampak konflik lainnya. Dari sisi Iran, Indonesia memiliki potensi untuk menawarkan subtitusi perdagangan terhadap importir komoditas tembaga atau barang-barang yang terbuat dari tembaga (74); dan reaktor nuklir, boiler, mesin dan peralatan mekanik; bagian-bagiannya (84). Sementara dari sisi Israel, Indonesia dapat mengoptimalkan perdagangan pada komoditas Bahan bakar mineral, minyak mineral dan produk distilasinya; zat bitumen; lilin mineral (27). Selain itu, Indonesia memiliki beberapa komoditas potensial lainnya yang saat ini menjadi komoditas konsentrasi para importir dan diproyeksikan akan terus bertumbuh. Apabila Indonesia dapat mengoptimalkan potensi pada situasi ini, diproyeksikan Indonesia mendapatkan tambahan saldo neraca perdagangan sebesar USD638,78 juta atau sekitar Rp10,38 triliun dengan kurs 1 USD = Rp16.254,00 (dengan asumsi Indonesia dapat memperoleh 10 persen dari nominal ekspor komoditas pada kedua negara sebagaimana dimaksud). Peningkatan atas potensi ekspor, terlebih dengan komoditas yang telah diolah, akan meningkatkan bea keluar, sehingga dapat memperkuat sisi fiskal dalam negeri.

Namun, selain berbagai kondisi dan potensi yang dimiliki oleh Indonesia, terdapat beberapa risiko yang dimitigasi apabila terjadi eskalasi konflik nuklir sebagaimana dimaksud. Beberapa risiko tersebut diantaranya adalah kenaikan harga minyak dunia yang semakin naik akan meningkatkan harga bahan bakar minyak (BBM) dalam negeri yang berpotensi menyebabkan tingkat inflasi yang tinggi, meskipun saat ini harga minyak masih di bawah asumsi pemerintah. Selain itu dari sisi fiskal, terdapat risiko peningkatan biaya subsidi untuk meredam peningkatan minyak dan peningkatan Yield SBN yang merupakan imbas tuntutan premi risiko yang lebih tinggi yang dimungkinkan dengan potensi capital outflow akibat ketidakpastian kondisi pasar keuangan. Sementara itu dari sektor riil, dengan meningkatnya biaya produksi dan distribusi, akan menyebabkan kenaikan harga output yang pada akhirnya menurunkan daya saing produk dalam negeri.

Beberapa langkah strategis, yang disesuaikan dengan situasi termutakhir, perlu dilakukan dalam memitigasi risiko atas ketidakpastian global dan konflik nuklir yang terjadi (dalam hal kondisi sebagaimana dimaksud terus berlanjut atau bahkan mengalami eskalasi). Pertama, melakukan analisis atas potensi risiko pada setiap lini terhadap beberapa skenario eskalasi konflik yang dapat terjadi. Kedua, melakukan diversifikasi terhadap negara eksportir yang tidak berada dalam kawasan atau status konflik. Akselereasi kerjasama, baik bilateral maupun multilateral, diharapkan dapat memberikan stabilitas, ketahanan, dan keuntungan ekonomi dalam jangka panjang, terlebih dalam menghadapi situasi ketidakpastian global yang terjadi. Ketiga, melakukan langkah stabilisasi dalam hal harga minyak dunia telah melampaui asumsi pemerintah, perlu dilakukan diterapkan program stabilisasi dan pengurangan dampak kenaikan harga bahan bakar, baik melalui mekanisme subsidi ataupun bantuan sosial. Pengembangan central mapper yang saat ini sedang dikembangkan oleh Direktorat Jenderal Perbendaharaan Kementerian Keuangan, sebagai salah satu milestone transformasi penyaluran bantuan sosial, diharapkan mampu menjaga daya beli masyarakat dan mengoptimalkan penyaluran bantuan sosial kepada penerima yang berhak. Keempat, mendukung pengembangan terhadap produk dalam negeri sebagai upaya memperkuat fundamental perekonomian dan mengurangi ketergantungan terhadap komoditas impor.(*/)